FARUM-KOMMISSIONEN • Bind 15

Efterforløbet

Kapitel 24

Forside | Til bund | Forrige | Næste

I dette kapitel behandles forløbet vedrørende Farum Kommune under administration. Om forløbet i øvrigt efter Farum-sagens opkomst i februar 2002 henvises til kapitel 25.

Farum Kommune blev den 19. februar 2002 af Indenrigs- og Sundhedsministeriet sat under administration begrundet i, at kommunen ikke overholdt kassekreditreglen i lånebekendtgørelsens § 10, stk. 1.

Kommunen udarbejdede i foråret 2002 i samarbejde med ministeriet en plan for økonomisk genopretning.[1] I et brev af 17. juni 2002 meddelte ministeriet herefter på nærmere angivne vilkår dispensation fra kassekreditreglen. Denne genopretningsplan blev revideret i 2003, hvorefter ministeriet den 23. juni 2003 ændrede vilkårene for dispensationen. Disse planer er også betegnet som genopretningsplan nr. I og II.

I forbindelse med udarbejdelsen af en genopretningsplan skulle alle relevante økonomiske forudsætninger inddrages.

Spørgsmålet om deponering for idrætsbyggerierne Farum Park og Farum Arena var efter den økonomiske betydning en væsentlig brik at få på plads i genopretningsplanen. Indenrigs- og Sundhedsministeriet konkluderede i udtalelse af 24. april 2002[2], at Farum Kommune i relation til lånereglerne måtte betragtes som ejer af Farum Park og Farum Arena, og at de stiftede lån som udgangspunkt skulle indfries, i det omfang kommunen ikke havde uudnyttet låneramme i opførelsesåret. Ministeriet tilkendegav, at man var indstillet på at dispensere fra kravet om indfrielse på betingelse af, at der i stedet skete deponering af det samlede lånebeløb. De nærmere betingelser herfor måtte fastlægges i forbindelse med genopretningsplanen, jf. i øvrigt omtalen af deponeringen i bind 13, kapitel 21.6.4.4.2.

Der blev ved ministeriets dispensation af 17. juni 2002 i forhold til en opgjort samlet deponeringsforpligtelse for 1998, 1999 og 2001 på 1.038,2 mio. kr. givet deponeringsfritagelse for 464 mio. kr., således at der netto skulle deponeres 574,2 mio. kr.

Peter Brixtofte fremsatte bl.a. i sin bog ”Med hjertet” (januar 2003) kritik af indenrigs- og sundhedsministerens beslutning om at sætte Farum Kommune under administration. I kapitel 39, ”En trefork i ryggen”, side 291, opregnes regeringens angivelige magtmisbrug vedrørende sagen om ungdomsboligerne, beslutningen om deponering og den foreløbige beslutning om at suspendere Peter Brixtofte som borgmester. Det hedder side 293-294:[3]

”For det andet har regeringen gennemført en økonomisk straffeaktion over for Farum-borgerne på et ulovligt grundlag. Regeringen vil tabe, når påstanden om at Farum skal tvangsopspare - den såkaldte deponering - et beløb i nærheden af 1 milliard kr.[4]

Og enhver anstændig regering ville fortolke lovens muligheder for at udvide kassekreditten til Farums fordel i Farums situation, hvor der går en vis - kortere - tid fra det tidspunkt, hvor store jordarealer købes, indtil de sælges. Det er ekstra moralsk belastende for regeringen, at Farum bl.a. har indbetalt 162.5 mio. kr. kontant til staten. Så staten har kendt problemstillingen hele vejen igennem.

Ethvert budget - og ikke mindst Farums med det høje serviceniveau - kan tåle en besparelsesrunde, og om nødvendigt kan en lav skat sættes lidt op. Og det havde vi nok gjort under alle omstændigheder, hvorefter vi igen kunne nedsætte skatten, når de 4.000 nye borgere begyndte at betale skat.

Men den skatteforhøjelse, som regeringen har gennemtrumfet overfor Farums borgere, er himmelråbende forkert og økonomisk helt unødvendig, hvis regeringen havde holdt sig til loven. Det er jo meget sigende om regeringen, at de ikke engang turde lade sagen afgøre af en domstol, som jeg foreslog dem.”

Det hedder videre om genopretningsplanen side 296:

”Det var imidlertid en anden vigtig sag, der var på tapetet, og det var, at vi skulle lave en handlingsplan med Indenrigsministeriet. Indenrigsministeren havde jo været så sød at sætte os under administration - endnu en dybt useriøs magtdemonstration dikteret fra oven.

Herefter skulle der laves en handlingsplan ud fra de præmisser, at vi på et ulovligt grundlag skulle tvangsopspare og optage et lån for at indfri kassekreditten, der var midlertidigt optaget for at betale kommunens køb af kaserne m.v.

Ved de forhandlinger opdagede vi hurtigt, at pressen havde fået alle Indenrigsministeriets papirer, inden vi fik dem. Det var meget flot og fair…

Jeg bed i det sure æble, og det lykkedes at samle hele byrådet på nær Erik Fuchs om handlingsplanen. Indenrigsminister Lars Løkke Rasmussen så godt nok også overrasket ud, da han opdagede, at jeg havde alle de politiske partier bag en handlingsplan - hvis forudsætninger vi var uenige i - men som vi alligevel ville udføre.

Jeg kunne godt fornemme, at det, at jeg igen på tværs af alle prognoser, havde fået samlet byrådet, kom ubelejligt. For jeg skulle jo fjernes fra min post, havde regeringen besluttet med sig selv.”

Indenrigs- og Sundhedsministeriet sendte ved brev af 28. februar 2002 til Farum Byråd bl.a. ”Notat om kassekreditreglen - kommuner “under administration””.[5] Det hedder i notatet om det retlige grundlag for at sætte en kommune under administration:[6]

”Lånebekendtgørelsens såkaldte kassekreditregel indebærer, at kommunens gennemsnitlige likviditet over de sidste 12 måneder skal være positiv, dvs. at kommunens kassebeholdning, bankindestående og lignende likvide midler skal overstige kommunens kortfristede lån i form af kassekreditter m.m.

Hvis en kommune ikke kan overholde kassekreditreglen, skal kommunalbestyrelsen ansøge Indenrigs- og Sundhedsministeriet om dispensation fra kassekreditreglen. Indenrigs- og Sundhedsministeriet har således i medfør af § 18 i lånebekendtgørelsen hjemmel til at meddele dispensation fra kassekreditreglen.

En dispensation fra kassekreditreglen meddeles efter ministeriets praksis på baggrund af en plan om genopretning af kommunens økonomi og under visse betingelser. Det forhold, at der stilles visse krav til den pågældende kommunes økonomi, kan give en vis berettigelse af betegnelsen “under administration”. Det er den enkelte kommune, der skal fremkomme med initiativer til genopretning af den økonomiske situation. Genopretning af økonomien skal resultere i, at kommunen i løbet af en bestemt periode når op på et for ministeriet acceptabelt niveau af den gennemsnitlige likviditet beregnet efter kassekreditreglen. Normalt anvendes en genopretningsperiode på tre år. Perioden kan dog være kortere ved mere forbigående problemer med overholdelse af reglen og på den anden side eventuelt udstrækkes til fire år.

I den forbindelse opstilles der i tilknytning til dispensationen kvartalsvise mål for forbedring af kommunens likviditet. Til dokumentation for opfyldelse af de opstillede likviditetsmål skal der efter ministeriets praksis hvert kvartal indsendes en oversigt over kommunens likviditet opgjort efter kassekreditreglen.

Efter ministeriets praksis knyttes der sædvanligvis til dispensationen endvidere visse overordnede betingelser vedrørende kommunens økonomi i relation til udgifternes realvækst, herunder at der ikke sker en forøgelse af antallet af ansatte, udvikling i skatteprocent m.v.

I forbindelse med dispensationen kan ministeriet endvidere meddele tilskud fra ministeriets særlige pulje til vanskeligt stillede kommuner og lånedispensation til drifts- og anlægsarbejder. Dette må bero på kommunens økonomiske situation og øvrige omstændigheder.

Siden 1989 har der været 18 tilfælde af “kommuner under administration”. Det er således ikke særligt hyppigt, at kommuner kommer i konflikt med kassekreditreglen. Det kan endvidere bemærkes, at samtlige afsluttede sager på området indtil nu er endt med, at den planlagte genopretningsplan er blevet gennemført, ofte med en betydelig bedre slutlikviditet end forventet.”

Endvidere udtalte ministeriet i ovennævnte brev af 24. april 2002 om deponering bl.a.:[7]

”Det retlige tilsyn med kommunerne:

Det tilsyn, som de kommunale tilsynsmyndigheder udøver over for kommunerne, er et retligt tilsyn. Tilsynet omfatter kun spørgsmål om, hvorvidt der er sket en tilsidesættelse af lovgivningen, herunder offentligretlige grundsætninger, jf. § 61 i lov om kommunernes styrelse (lovbekendtgørelse nr. 629 af 29. juni 2001).De kommunale tilsynsmyndigheder kan ikke tage stilling til, om kommunernes dispositioner er rimelige eller hensigtsmæssige, eller til spørgsmål vedrørende skønsudøvelse, så længe skønnet udøves inden for de rammer, der er fastsat i lovgivningen.

Tilsynet omfatter endvidere kun den lovgivning, der særligt retter sig til offentlige myndigheder eller til kommunerne, og ikke lovgivning, der gælder både for kommuner og private.

Indenrigs- og Sundhedsministeriet er ikke almindelig klageinstans i forhold til tilsynsrådene, men ministeriet fører tilsyn med, at tilsynsrådene ikke tilsidesætter lovgivningen, og at tilsynsrådenes udtalelser ikke er udtryk for en urigtig retsopfattelse eller hviler på et urigtigt faktisk grundlag, jf. § 61 a i lov om kommunernes styrelse.

Indenrigs- og Sundhedsministeriet er således ikke bundet af tilsynsrådenes retlige vurdering af konkrete sager, ligesom ministeriet ikke er bundet af en kommunes påstande og anbringender i en klage over et tilsynsråds udtalelser.

Indenrigs- og Sundhedsministeriets ressortansvar vedrørende kommunernes låntagning m.v.:

Indenrigs- og Sundhedsministeriet har det overordnede ressortansvar for kommunernes låntagning og meddelelse af garantier. Dette følger bl.a. af § 55, stk. 1, i lov om kommunernes styrelse, som har følgende formulering:

”§ 55. Indenrigsministeren kan fastsætte regler om kommunernes låntagning og lignende dispositioner.”

Indenrigsministeren kan således fastsætte regler både om egentlige låneforhold og om andre forhold, som må sidestilles med låntagning i finansieringsmæssig henseende.

På baggrund af bl.a. denne bestemmelse har indenrigsministeren udstedt bekendtgørelsen om kommunernes låntagning og meddelelse af garantier. Med hjemmel i denne bekendtgørelse kan indenrigsministeren meddele dispensationer i medfør af konkrete bestemmelser. Også i tilfælde, hvor lånebekendtgørelsen ikke direkte nævner muligheden for dispensation, er Indenrigs- og Sundhedsministeriet beføjet til - eventuelt på vilkår og inden for de hjemmelsmæssige begrænsninger § 55 i lov om kommunernes styrelse sætter - at meddele dispensation fra de nævnte låneregler. Indenrigs- og Sundhedsministeriet har således dispensationsbeføjelser i relation til kommunernes lånoptagelser og lignende dispositioner.

…”

Den faktiske anvendelse af regelsættet bygger på ministeriets praksis. Denne praksis er beskrevet i betænkning nr. 1425/2002, Indsigt i den kommunale administration, bilag II, Kommuner ”under administration”.[8]

Kommissionen har afhørt generelt om denne praksis.

Vidnet afdelingschef Thorkil Juul har forklaret:[9]

”Adspurgt om hvordan Indenrigsministeriet kontrollerer kommunernes overholdelse af kassekreditreglen, forklarede vidnet, at kassebeholdningen viser noget om den økonomiske balance i kommunen. Hvis kommunen har behov for at trække på kassekreditten, påvirker det den gennemsnitlige likviditet beregnet som gennemsnit over en 12 måneders periode. Hvis kassebeholdningen forblev negativ over en længere periode, er det en klar indikation af, at der ikke er balance i økonomien. Det er den indikator, der bruges i Danmark for at se, om en kommunes økonomi går ned ad bakke og er i ubalance. Kommunen skal derfor tilrettelægge deres bogføring således, at både kommunen selv og revisionen løbende kan kontrollere udviklingen i kassebeholdningen. En kommune har pligt til selv at rette henvendelse til Indenrigsministeriet, hvis den ikke kan overholde kassekreditreglen. Bortset fra Farum Kommune og måske en enkelt anden kommune er kommunerne altid kommet til ministeriet inden, det er gået galt. Udtrykket ”under administration” er et kraftigt udtryk, og reelt er situationen den, at kommunen i samarbejde med ministeriet skal rette tingene op. Ministeriet opstiller nogle betingelser for kommunen. Adspurgt om krav til kassebeholdning forklarede vidnet, at der ikke var en fast procentsats, men alene et krav om, at kommunen skal have en rimelig likviditet fremover, så den kan klare den daglige drift. En kassebeholdning på 4 % af nettodriftsudgifterne er, så vidt vidnet husker, normalt, jf. betænkningen.[10] Indenrigsministeriet anmoder typisk kommunen om selv at komme med et udspil til, hvordan forholdene kan rettes op. De fleste initiativer ligger på udgiftssiden i form af besparelser. På indtægtssiden kan der ske ændring i skatteudskrivningsprocent og grundskyldspromille. Sagerne bedømmes individuelt. Ravnsborg Kommune på Lolland var et eksempel på, at skatteforhøjelse næppe var en farbar vej, fordi de havde en skæv indbyggersammensætning, og de måtte så spare. Ved bedømmelsen spiller det også ind, om problemerne skyldes udefra kommende faktorer eller er mere selvforskyldte.”

Vidnet kontorchef Niels Jørgen Mau Pedersen har forklaret:[11]

”Adspurgt om Indenrigsministeriets praksis vedrørende krav til kommuner sat under administration, herunder krav til kassebeholdning, skat og udgiftsniveau samt mulighederne for særlige tilskud forklarede vidnet, at beskrivelsen i betænkning 1425 af ministeriets praksis er nogenlunde dækkende. Der kan være forskel på sagerne, og de ser på de forskellige årsager, der er til, at den enkelte kommune er kommet i vanskeligheder. Der kan være udefra kommende ting, f.eks. tilflytning til kommunen, mange sociale klienter blandt kommunens indbyggere og lignende, men det kan også skyldes interne forhold, f.eks. tilfælde af utilstrækkelig intern styring, fejlsatsninger, eller at kommunen ikke har fået solgt en fast ejendom, som de ellers havde regnet med. Kassekreditreglen er en indikator for, hvorvidt der er underliggende ubalance i økonomien, og det ligger i hele set-uppet, at kommunerne selv skal henvende sig, hvis reglen ikke overholdes. Vidnet mener, at det må formodes, at reglen giver kommunerne en direkte pligt til selv at henvende sig til Indenrigsministeriet, når reglen ikke er overholdt, og de skal også indrette deres økonomisystem således, at det giver mulighed for løbende at følge reglens overholdelse. Det vil være én glidende bevægelse, når en kommune overtræder reglen, og normalt henvender kommunerne sig inden, reglen er overtrådt. Der er tale om en gennemsnitsregel, hvor kommunens kassebeholdning skal være positiv set som gennemsnit over 365 dage. Når en kommune henvender sig, tager ministeriets folk et møde med kommunen, og der fastlægges en plan til at bringe økonomien i orden. Tommelfingerreglen er, at kommunen skal have en kassebeholdning på 3 % af bruttodrifts- og anlægsudgifterne, og det er en fejl, at der står 4 % i betænkning 1425.[12] Det afhænger også af, hvilken situation kommunen er i. F.eks. kan skatteprocenten sættes op, men det er ikke altid en god mulighed, f.eks. hvis en kommune ligger i et udkantsområde og i forvejen er præget af fraflytning og skæv indbyggersammensætning (f.eks. var det tilfældet med Ravnsborg Kommune på Lolland). Valget er ”indgreb”. Typisk gives dispensation fra kassekreditreglen for en periode af 2-3 år. Der gives også andre former for dispensationer, f.eks. omkring forsyningsvirksomhed, hvor der kan dispenseres fra, at forsyningsanlæg ikke må være i gæld ved årets udgang. De opererer også med særtilskud eller andre lånedispensationer. Som regel og i langt de fleste tilfælde er det gået godt, og normalt er de iværksatte tiltag, herunder spareplaner, nok til at rette tingene op, og resultatet er ofte også bedre end de af kommunen vedtagne og af ministeriet godkendte planer. Det hedder, at kommunen er ”under administration”, men reelt er det kommunernes eget ansvar og kommunerne selv, der retter tingene op, laver spareplaner og så videre. Indenrigsministeriet kommer tæt på en kommunes økonomi og kan bruges som ”bussemand” i forhold til politikere og offentlighed i kommunen ved upopulære tiltag, og det har vist sig at virke.

Adspurgt om hvordan Indenrigsministeriet kontrollerer, at den aftalte plan overholdes, forklarede vidnet, at kommunen kvartalsvis og årligt skal indberette likviditeten og skatteprocenten og rapportere til Indenrigsministeriet om, hvordan det går. Hvis kommunen skriver, at de ikke kan overholde aftalen, og det ikke går, så tager Indenrigsministeriet et møde med kommunen omkring problemstillingen, og der lægges eventuelt en ny plan. Adspurgt om hvorvidt den kommunale revision påser planernes overholdelse, forklarede vidnet, at der er ingen direkte kontakt fra ministeriet til revisionen, men det ligger i systemet, at revisionen skal følge op på, om de vilkår, der er fastlagt i en plan, nu også overholdes.”

Vidnet Lars Løkke Rasmussen, daværende indenrigs- og sundhedsminister, har om kassekreditreglen og om kommuner under administration forklaret, at det er[13]

”en formel regel, men den viser underliggende økonomiske problemer. Adspurgt om hvad der generelt er grundlaget for drøftelserne i den slags situationer, forklarede vidnet, at generelt er det kommunerne, der selv har handlepligt. Hvis kassekreditreglen ikke kan overholdes, er det kommunen selv, der skal give ministeriet meddelelse herom og søge dispensation med forslag til vilkår og levere materiale herom. Kommunen skal altså selv komme med forslag til, hvorledes der kan rettes op på forholdene.”

Departementschef Ib Valsborg anmodede i et brev af 14. februar 2002 Farum Kommune om et møde i Indenrigs- og Sundhedsministeriet den 19. februar 2002. I brevet henvistes til, at departementschefen på et afholdt møde i kommunen den 12. februar 2002 havde orienteret om, at der over for ministeriet var blevet rejst spørgsmål om Farum Kommunes ”likviditetsmæssige situation og om lovligheden af nogle finansielle leje-/leasingdispositioner samt optagelsen af et lån på 200 mio. kr.”[14]

Borgmester Peter Brixtofte og indenrigs- og sundhedsminister Lars Løkke Rasmussen deltog begge i mødet den 19. februar 2002.

Mødet sluttede med, at Farum Kommune blev sat under administration, idet indenrigs- og sundhedsministeren konkluderede, at kommunen havde overtrådt kassekreditreglen. Ministeriet skrev som opfølgning på mødet samme dag til kommunen:[15]

”Indenrigs- og Sundhedsministeriet har den 19. februar 2002 afholdt et møde med Farum Kommunes borgmester vedrørende kommunens likviditet og økonomiske dispositioner.

Det fremgik af dette møde, at Farum Kommune ikke overholder den såkaldte kassekreditregel i § 10, stk. 1, i ministeriets bekendtgørelse nr. 295 af 26. april 2001 om kommunernes låntagning og meddelelse af garantier m.v. Det fremgår af denne bestemmelse, at i kommuner og amtskommuner må gennemsnittet over de sidste 12 måneder af de daglige saldi på funktion 9.50, kassekreditter og byggelån, excl. byggelån, der snarest efter byggearbejdet konverteres til langfristede lån, ikke overstige gennemsnittet i samme periode af de daglige saldi på likvide aktiver, jf. funktionerne 9.01, 9.05, 9.08, 9.09, 9.10 og 9.11 i “Budget- og regnskabssystem for kommuner og amtskommuner”.

På mødet blev det således oplyst, at kommunens likviditet opgjort efter kassekreditreglen pr. 18. februar 2002 udgjorde 23 mio. kr., men at der i 2001 var optaget lån på i alt 450 mio. kr. uden låneadgang.

Indenrigs- og Sundhedsministeriet har på baggrund af kommunens manglende overholdelse af kassekreditreglen konstateret, at det er nødvendigt for Farum Kommune at få en dispensation fra kassekreditreglen på basis af en genopretningsplan for kommunens økonomi og likviditet. Der vil i den forbindelse blive stillet nogle betingelser vedrørende kommunens økonomi og likviditetsudvikling. Endvidere vil kommunen blive anmodet om at rapportere til Indenrigs- og Sundhedsministeriet om likviditeten opgjort efter kassekreditreglen med korte intervaller.

Som indenrigs- og sundhedsministeren således konstaterede på mødet, må kommunen herefter betragtes som under administration som beskrevet ovenfor.

Det blev under mødet desuden aftalt, at Farum Kommune til brug for et beslutningsgrundlag for en genopretningsplan besvarer en række spørgsmål, som Indenrigs- og Sundhedsministeriet ønsker belyst i sagen. Der vedlægges en oversigt over de spørgsmål, som ministeriet i første omgang ønsker besvaret.[16] Farum Byråd anmodes om at besvare spørgsmålene fyldestgørende og så hurtigt som muligt.

I den forbindelse indkaldes til et møde på embedsmandsplan i ministeriet torsdag den 7. marts 2002 kl.10. …

Ovennævnte spørgsmål bedes så vidt det er muligt besvaret inden dette tidspunkt. …”

Der henvises i øvrigt til kapitel 25 med omtalen af borgmesterens redegørelse til byrådet om aftenen den 19. februar 2002 og ministerens brev af 28. februar 2002 til Paul Wachtell med kopi til Farum Byråd og tilsynsrådet.

Arbejdet med genopretningsplanen omfattede et betydeligt forberedende arbejde i kommunens forvaltning og i økonomi- og fagudvalg, før byrådet den 23. april 2002 kunne vedtage en handlingsplan omfattende besparelser og skattestigninger.

Under dette forløb besvarede kommunen som opfølgning på Indenrigs- og Sundhedsministeriets brev af 19. februar 2002 en række spørgsmål, navnlig ved skriftlige besvarelser den 5. marts 2002 af spørgsmål nr. 1-17 og besvarelse den 14. marts 2002 af supplerende spørgsmål nr. 1-11. Der blev også afholdt møder med ministeriet den 7. marts, den 19. marts, den 5. april, den 24. april og den 29. april 2002 vedrørende kommunens likviditet og økonomiske dispositioner.[17]

Indenrigs- og Sundhedsministeriet opstillede måltal for udviklingen i kommunens likviditet samt i deponeringer frem til 2010.

Under forespørgselsdebat i Folketinget den 12. marts 2002 beskrev indenrigs- og sundhedsminister Lars Løkke Rasmussen arbejdet med genopretningsplanen:[18]

”For så vidt angår Farum Kommunes økonomi, har jeg som bekendt den 19. februar i år sat kommunen under administration. Farum Kommunes økonomi er således genstand for en intensiv granskning fra Indenrigs og Sundhedsministeriets side. Ministeriet er nu sammen med kommunen i gang med at belyse status for kommunens økonomi og ikke mindst forudsætninger for de kommende års økonomi, der samlet kan danne baggrund for en genopretningsplan.

Ministeriet har den 19. februar 2002 stillet kommunen en række spørgsmål som led i undersøgelsen af kommunens økonomi, spørgsmål, som kommunen har besvaret på et møde i ministeriet den 7. marts, og i forbindelse hermed har ministeriet stillet en række supplerende spørgsmål, som kommunen skal besvare i slutningen af denne uge.

Vi er altså i en opklarende fase, der drejer sig om præcist at kortlægge kommunens økonomi. Herefter skal der så sammen med Farum Kommune udarbejdes en genopretningsplan, der kan sikre en balanceret udvikling i kommunens økonomi og sikre, at kommunen kan overholde de krav, der gælder for en kommunes likviditet.

Med andre ord er det på nuværende tidspunkt for tidligt at udtale sig meget præcist om årsagerne til, at den økonomiske situation i kommunen er dårlig, men at den er dårlig kan dog slås fast, uanset at det nærmere omfang af problemerne ikke er fuldt opklaret endnu.

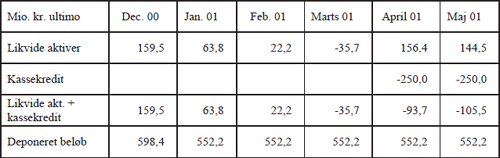

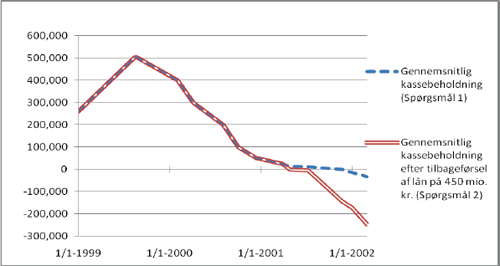

Nogle ganske få nøgletal for kommunen kan illustrere problemernes omfang: En aktuel kassebeholdning pr. 28. februar på minus 596 mio. kr., når kassekreditlånene er regnet fra, og en kassebeholdning opgjort efter den såkaldte kassekreditregel er på minus 245 mio. kr. samme dag.[19]

I en sådan situation er der rimeligvis en række elementer, der spiller ind, og som allerede sagt skal nærmere afdækkes. Det er dog klart, at en af hovedårsagerne er det forholdsvis banale, men ikke desto mindre meget uheldige forhold, at kommunen især i de seneste år har haft et løbende forbrug, som har været højere end de langsigtede indtægter. Et overforbrug i forhold til indtægterne kan en kommune jo godt have i en periode, såfremt den har en kassebeholdning at tære på, men i Farum Kommunes tilfælde er finansieringen på det seneste sket via kassekreditten og via optagelse af kassekreditlignende lån. Det strider mod lånereglerne, og det er jo også baggrunden for, at ministeriet har grebet ind. En del af problemet kan henføres til, at Farum Kommune har forpligtet sig til store løbende ydelser i de kommende år, bl.a. vedrørende nogle store nybyggerier i kommunen. Endelig spiller muligvis nogle forhold ind, hvor det er vanskeligt at afgøre, om kommunen bare har været uheldig, eller om den har været bevidst urealistisk, herunder haft alt, alt for optimistiske skøn over ejendomssalg og betalingstidspunkterne herfor, sociale udgifter, som er blevet undervurderet m.v. Som allerede sagt skal kortlægningen af kommunens økonomi føre til, at Farum Kommune iværksætter en række initiativer, der kan sikre en balanceret udvikling i kommunens økonomi. En vigtig brik i det spil, en vigtig faktor i kortlægningen af omfanget af behovet for genopretning bliver spørgsmålet om, hvorvidt Farum Kommune skal deponere et større beløb i forbindelse med aftalerne med FIH om Farum Arena og Farum Park. …”

Ministeriets brev af 19. februar 2002 var vedlagt 17 spørgsmål til kommunen. Skriftlige svar af 5. marts 2002 blev afleveret i møde med ministeriet den 7. marts 2002.[20] Mødet blev ikke som forventet i ministeriets brev afholdt alene på embedsmandsplan, idet også borgmester Peter Brixtofte deltog i mødet.[21]

Det hedder i ministeriets mødereferat af 8. marts 2002 bl.a.:[22]

”PB orienterede indledningsvist om, at et enigt økonomiudvalg havde besluttet, at advokatfirmaet John Korsø-Jensen skulle bidrage med administrativ hjælp til kommunen som følge af personalemanglen i kommunen samt til hjælp i forbindelse med samarbejdet med Indenrigs- og Sundhedsministeriet om en genopretningsplan. Der er desuden igangsat et arbejde for at finde besparelser på drift og anlæg, som endnu ikke er færdigt eller politisk behandlet. I den forbindelse vil man desuden se på problemområder, bl.a. ved salg af fast ejendom. PB oplyste desuden, at kommunen forventer at få 650 mio. kr. i salgsindtægt for den 4. landsby.

TJ orienterede herefter om formålet med mødet, herunder at få svar på de stillede spørgsmål og fastlægge en plan for den videre proces frem mod udarbejdelsen af en genopretningsplan. …”

Efter referatet drøftedes også sagen om deponering for Farum Park og Farum Arena.

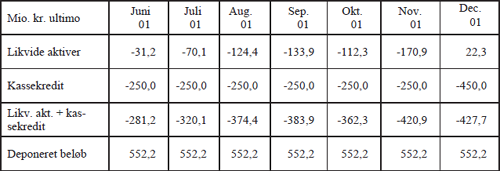

Kommunens likviditet (spørgsmål 1-3)[23]

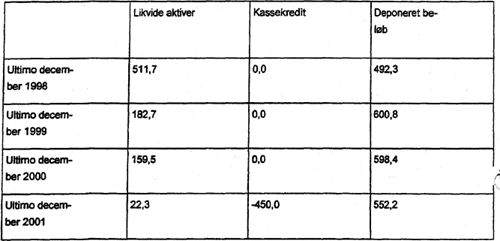

I spørgsmål 1 og 2 henviste ministeriet til, at det på mødet den 19. februar 2002 var blevet oplyst, at kommunens likviditet opgjort efter kassekreditreglen pr. 16. februar 2002 udgjorde 23 mio. kr. Beløbet fremkom som differencen mellem beholdninger inklusive deponerede midler og beholdningen af deponerede midler. Der ønskedes dokumentation for denne beregning (spørgsmål nr. 1). Ministeriet bemærkede dernæst, at der i likviditeten på 23 mio. kr. ikke var fratrukket de to lån på henholdsvis 200 mio. kr. og 250 mio. kr. optaget i 2001. Det ønskedes oplyst, hvad likviditeten efter kassekreditreglen ville være hvis disse lån beregningsmæssigt blev henregnet til kommunens kassekredit (spørgsmål 2). Endeligt ønskedes udviklingen i kassebeholdningen opgjort inklusive de to lån for de seneste tre år. (spørgsmål 3).

Som svar vedlagde kommunen to beholdningsopgørelser over likvide aktiver 1. januar 1999 til 28. februar 2002 med bemærkning vedrørende opgørelsen efter spørgsmål 1:[24]

”Det bemærkes, at likviditeten baseret på vedlagte beholdningsopgørelse, udgjorde -28.570.000 kr. den 19. februar 2002. I vedlagte opgørelse indgår deponeringen ikke i beregningen af gennemsnittet.

Kommunens revisor har godkendt beregningsmetoden.”

Om opgørelsen efter spørgsmål 2 bemærkedes: [25]

”Det fremgår heraf, at den gennemsnitlige kassekredit den 19. februar 2002 var på -234 mill.kr. ved medregning af lånene på 450 mio. kr.”

Som svar på spørgsmål 3 henvises til svaret på spørgsmål 2.[26]

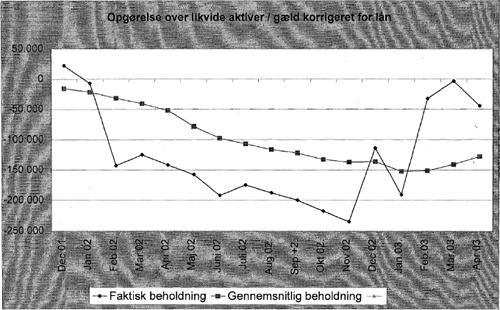

Den talmæssige besvarelse af spørgsmål 1 og 2 kan grafisk illustreres således:[27]

I referatet fra mødet den 7. marts 2002 hedder det herom:[28]

”Kommunens likviditet (spørgsmål 1-3)

Mau bemærkede, at kassebeholdningen var blevet negativ allerede den 25. april 2001. Pr. 28. februar 2002 var der et minus på kassebeholdningen med 245 mio. kr., hvilket er et ganske betydeligt beløb.[29]”

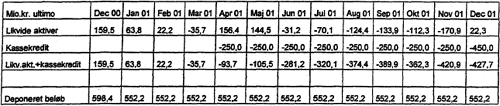

Der henvises i øvrigt til afsnit 24.3.4 med bl.a. ministeriets opgørelser over udviklingen med tabel over ”likvide aktiver + kassekredit” måned for måned gennem 2001 og ”likviditet opgjort efter kassekreditreglen (12 måneders gennemsnit)”, hvorefter kommunen overtrådte kassekreditreglen i løbet af maj 2001.

Kommunens fremtidige likviditet (spørgsmål 4)[30]

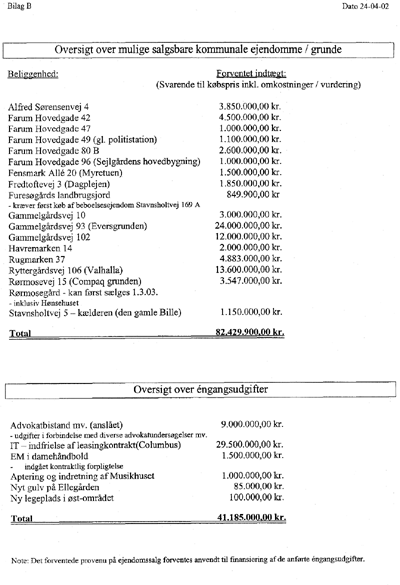

Ministeriet stillede spørgsmål om forventningerne til udviklingen i kommunens likviditet frem til 2006, herunder til forudsætninger om på hvilke tidspunkter ejendomssalg realiseres, lån tilbagebetales mv. Kommunen vedlagde en redigeret oversigt[31] over de forventede og potentielle indtægter og udgifter ved ejendomskøb og salg og oplyste, at der arbejdedes intensivt med at finde besparelser samt at vurdere kommunens indtægtsgrundlag. Først herefter kunne der svares mere detaljeret. I øvrigt henvistes til de oversigter, der blev overgivet ministeriet i mødet den 19. februar 2002.

I referatet fra mødet den 7. marts 2002 hedder det herom:[32]

”Kommunens fremtidige likviditet (spørgsmål 4)

PB henviste til den vedlagte oversigt over ejendomskøb og -salg 2002-2006, hvoraf det fremgår, at kommunen forventer at få ca. 650 mio. kr. i salgsprovenu i forbindelse med salg af forskellige ejendomme. Han bemærkede desuden, at der endnu ikke var politisk beslutning om at sælge tre af ejendommene på hovedgaden.

PB oplyste desuden, at der desuden vil være nogle udgifter i forbindelse med salget, som ikke er inddraget i oversigten. Det drejer sig om ca. 10 mio. kr. til rensning af den forurenede jord, nedrivningsudgifter, udgifter til byggemodning m.v.

TJ anførte i denne forbindelse, at ministeriet i forbindelse med genopretningsplanen vil se på, om kommunens salgsplan er realistisk.”

Kommunens låneoptagelse (spørgsmål 5-6)[33]

Ministeriet stillede spørgsmål om, hvorvidt kommunen indenfor de sidste 3 år havde optaget andre lån (eksklusive forpligtelser i relation til leje-/leasingarrangementer) end de to lån på henholdsvis 250 mio. kr. og 200 mio. kr. som kommunen på mødet den 19. februar 2002 havde informeret om (spørgsmål 5). Der anmodedes om en oversigt år for år over ydelserne på de pågældende lån (spørgsmål 6). Kommunen svarede, at der ikke var optaget andre lån inden for de sidste 3 år, dog havde kommunen en almindelig kassekreditaftale med BG Bank (kreditramme 200 mio. kr.). Kassekreditlånet på 250 mio. kr. med FIH udløb den 1. maj 2002, hvor lånet kunne genforhandles. Der blev ikke afdraget på lånet. Lånet på 200 mio. kr. i BG Bank blev afdraget efterhånden som byggegrundene blev solgt. Den almindelige kassekredit med BG Bank afdroges der ikke på.

I referatet fra mødet den 7. marts 2002 hedder det herom:[34]

”Kommunens låneoptagelse (spørgsmål 5)

Mau oplyste, at det fremgår af kommunens regnskab for 2000, at kommunen har en kortfristet gæld på 143 mio. kr. og udbad sig i denne forbindelse om en nærmere forklaring heraf.

HB oplyste, at der i forbindelse med Farum Park og Farum Arena er lavet en slags mellemregningskonto hos kommunen, hvorefter regninger vedrørende byggeriet først betales af kommunen og kommunen siden modtager aconto beløb fra FIH. Kommunen fungerer således som regnskabsførende for FIH. Han oplyste, at denne mellemregningskonto er ved at være nedbragt nu.

TJ anførte, at denne ordning kunne minde om en kassekredit.

PB oplyste, at byggeriet af Farum Park og Farum Arena ikke er helt færdigt endnu. Der er budgetteret med et bestemt beløb til leasingydelser, men kommunen ved først endeligt hvad ydelsen vil blive, når det endelige byggeregnskab er godkendt. I den forbindelse vil kommunen modtage et ganske betydeligt beløb retur, når FIH får refunderet momsen.

HS oplyste supplerende, at sagen vedrørende denne momsafregning afventer endelig afklaring. Der er 12.000 bilag i sagen, som skal behandles af Told- og Skat.

HB oplyste, at kommunen for så vidt angår kassekreditten hos FIH nu har fået låst renten fast i leasingperioden. Når regnskabet er færdigt opgøres afvigelserne og leasingydelsen vil blive reguleret.

Mau forespurgte om kommunen således afholder momsudgifterne for FIH inden denne endelige afregning.

HB bekræftede dette.”

Kommunens leje- og leasingforpligtelse (spørgsmål 7)[35]

Ministeriet spurgte om, hvilke leje- og leasingaftaler kommunen havde indgået i de seneste tre år. Kommunen vedlagde en oversigt over leje- og leasingaftaler og oversigt over leasingaftaler på biler og edb udstyr mv. [36]

I referatet fra mødet den 7. marts 2002 hedder det herom:[37]

”Kommunens leje- og leasingforpligtelser (spørgsmål 7)

TJ bemærkede forskellen mellem kommunens leasingforpligtelser og for den foretagne deponering.

PB oplyste i denne forbindelse, at kommunen for så vidt angår en del af leasingforpligtelserne ikke mener sig forpligtet til at foretage deponering. En del af leasingaftalerne vedrører vedligeholdelse og renovering.

Mau bemærkede, at det er væsentligt at få et overblik over disse leasingomkostninger, herunder om de dækker over almindelig vedligeholdelse eller decideret renovering/ombygning. Det er samtidig vigtigt at få disse begivenheder tidsmæssigt placeret, så der kan foretages en tidsmæssig korrekt vurdering af lånereglerne.

HS oplyste, at det var kommunens ansvar at lave den fornødne redegørelse i denne forbindelse, hvilket vil blive udarbejdet i nærmeste fremtid.

HB oplyste, at der i forbindelse med overgangen fra variabel til fast rente er sket en forøgelse af leasingydelsen med 21 mio. kr.”

Kommunens deponeringsforpligtelser (spørgsmål 8-10)[38]

Ministeriet spurgte, om kommunen havde foretaget deponering i forbindelse med leje-og leasingaftaler i spørgsmål 7 (spørgsmål 8), og om der var foretaget udbygning, ombygning, renovering mv. på de leje-/leasede anlæg, som ikke havde karakter af almindelig vedligeholdelse (spørgsmål 9), og hvis det var tilfældet, om der så var foretaget deponering herfor (spørgsmål 10). Kommunen svarede på spørgsmål 8, at der var sket deponering for følgende ejendomme:

”Skoler, kulturhus og svømmehal 518.000.000 kr. Renseanlæg og afløbssystem 140.000.000 kr.*) Farum rådhus 22.500.000 kr.

Kommunen svarede endvidere samlet på spørgsmål 9 og 10, at der var foretaget udbygning, ombygning og renovering på følgende ejendomme:

”Furesø Fritidsgård

Regnbuen/Valmuen

Skoler, kulturhus og svømmehal

Farum Arena

Farum Vejgård

Farum Park

Farum MarinaDer er ikke foretaget deponering for ovennævnte anlægsudgifter.”

I referatet fra mødet den 7. marts 2002 hedder det herom:[40]

”Kommunens deponeringsforpligtelser (spørgsmål 8)

Mau anførte, at der mangler en oversigt over kommunens deponeringer, herunder om frigivelserne af disse. Mau oplyste supplerende, at kommunen var blevet anmodet om dette ved telefonisk henvendelse af 22. februar 2002.

HB oplyste, at forløbet i kommunens deponeringer fremgår af oversigten udarbejdet til besvarelsen af spørgsmål 2. De 87 mio. kr. der uretmæssigt blev hævet af deponeringskontoen den 1. februar 2002 fremgår ikke af oversigten.

Mau bemærkede, at ministeriet ønsker en egentlig oversigt over udviklingen i de foretagne deponeringer.”

Kommunens finansielle forpligtelser (spørgsmål 11)[41]

Ministeriet anmodede kommunen om at udarbejde en oversigt over de finansielle forpligtelser år for år for hvert enkelt leje-/leasearrangement. Kommunen henviste til oversigt vedlagt svaret på spørgsmål 7. Det bemærkedes, at tallene i oversigten var bruttotal. De enkelte tal kunne afvige, når de endelige byggeregnskaber forelå. Der var tale om faste årlige ydelser.

Kommunens forventede driftsudgifter (spørgsmål 12)[42]

Ministeriet spurgte om, hvilke forudsætninger om de kommende års økonomi overslagene over de forventede driftsoverskud i perioden 2002-2006 byggede på, jf. materiale udleveret på mødet den 19. februar 2002. I svaret henviste kommunen til de generelle bemærkninger til budgettet for 2002 side 1-13 (bind 1 til budget 2002).

I referatet fra mødet den 7. marts 2002 hedder det herom:[43]

”Forudsætningerne for de kommende års økonomi (spørgsmål 12)

TJ anførte, at revisionen for 2000 har bemærket, at der er foretaget betydelige budgetoverskridelser. Kommunen har nu oplyst, at der vil være vækst i leasingydelserne på baggrund af overgangen fra variabel til fast rente. TJ spurgte i denne forbindelse til, om der er andre områder, hvor kommunen forventer vækst i udgifterne.

PB oplyste, at der var en del af udgifterne, som kommunen ikke kunne styre, eksempelvis på ældreområdet, vedrørende takstforhøjelser for døgnanbringelser m.v. Det korrigerede budget for 2001 (?) er reguleret som følge af disse budgetoverskridelser.

TJ udtrykte i den forbindelse bekymring om der skulle ske en tilsvarende overskridelse i 2002.

HB oplyste i denne forbindelse, at kommunen har forsøgt at tage højde for det i budgettet for 2002. Det fremgår af bilaget til regnskabsregulativet, at der skal ske budgetopfølgning hver måned, og desuden ske kvartalsvis vurdering af budgettet i byrådet/økonomiudvalget med en liste over tillægsbevillinger og tilsvarende forslag til besparelser.

PB oplyste, at der i budgettet for 2002 er medregnet ekstraudgifter til lærerlønninger, IT og administration. Der vil desuden være behov for korrektioner som følge af manglende renteindtægter samt forøgelse af leasingudgifterne.

Mau bemærkede, at kvartalsindberetningerne generelt har vist overskridelser bl.a. på det sociale område og undervisningsområdet. Mau bemærkede desuden, at der har været varierende indberetninger for så vidt angår regnskabet for 2000 i forhold til budgettet for 2000. Herunder var der under administration budgetteret med 75 mio. kr., men det endelig resultat blev ca. 100 mio. kr. (jeg fik ikke helt fat i det - hjælp ønskes).

PB oplyste, at der var en god forklaring herpå.”

Kommunens forventning om 35.000 kr. pr. ny indbygger (spørgsmål 13)[44]

Ministeriet henviste til, at det på mødet den 19. februar 2002 blev angivet, at ”de nye indbyggere i Farum Kommune, som forventes at bosætte sig i kommunen, ville tilføre økonomien 35.000 kr. pr. person”, og spurgte om, hvorledes dette beløb nærmere var opgjort. Kommunen svarede:

”Forudsætningerne bag 35.000 kr. som forventet indtægt for hver ny Farum borger fremkommer som anført nedenfor.

De forventede skatteindtægter - indkomstskat, ejendomsværdiskat, grundskyld og anden skat på fast ejendom - i Farum Kommune for 2002 er opgjort til 622,8 mill. kr. Dette giver ca. 33.000 kr. i gennemsnit pr. borger i kommunen.

Det antages, at tilflyttere til Farum Kommune i de kommende år ikke vil være dårligere bidragsydere til skatteindtægterne end dem som allerede bor i kommunen.

Farum Kommune er den kommune i Nordsjælland med den højeste andel af alment boligbyggeri. Borgere som bor i alment boligbyggeri betaler ikke nogen former for ejendomsskat til kommunen.

Det antages at boligbyggeriet for fremtiden i Farum vil indeholde en større del af ejerboliger end den ejerboligandel der er i dag. Denne større andel af ejerboliger vil, alt andet lige, give Farum Kommune en højere gennemsnitlig skatteindtægt pr. borger.

Der henvises i øvrigt til vedlagte oversigter fra budget 2002, hvoraf det fremgår, at der er afsat til forventede omkostninger som følge af befolkningstilvæksten.”[45]

Kommunens økonomirapportering mv. (spørgsmål 14)[46]

Ministeriet spurgte, hvorledes den økonomiske forvaltning foretager opfølgning på den kommunale økonomi (økonomirapportering og lignende). Kommunen svarede:

”Som svar på spørgsmål 14 henvises til vedlagte Budget- og bevillingsregler for Farum Kommune dateret den 11. februar 2002 og anvisningsregler i Farum Kommune ligeledes dateret 11. februar 2002.

Endelig henvises til vedlagte interne notat om revisionens uanmeldte kasseeftersyn den 31. oktober 2001.[47]”

Kommunens finansiering ved regnskabsmæssige overskridelser (spørgsmål 15)[48]

Ministeriet spurgte, hvorledes regnskabsmæssige overskridelser søgtes finansieret, herunder om der søgtes ”realiseret et mindreforbrug på andre områder eller finansieres merforbruget sædvanligvis over kassebeholdningen?” Kommunen henviste i svaret til budget- og bevillingsreglerne af 11. februar 2002 side 2-4 og 6 (jf. svaret på spørgsmål 14).

Kommunens beslutningsprocedure ved optagelse af lån og indgåelse af leje/leasing-aftaler (spørgsmål 16) [49]

Ministeriet spurgte, hvilken beslutningsprocedure der følges med hensyn til optagelse af lån og indgåelse af leje-/leasingaftaler. Kommunen svarede, at der ikke forelå sådanne retningslinjer, men at økonomiudvalget ville blive anmodet om at udarbejde retningslinjer for den fremtidige beslutningsprocedure. I relation til anlægsbevillinger bemærkedes, at der var en bestemmelse herom i budget- og bevillingsreglerne af 11. februar 2002 side 6 (jf. svaret på spørgsmål 14).

Information til byrådet om økonomi (spørgsmål 17)[50]

Ministeriet spurgte om, hvorledes byrådet blev informeret generelt om kommunens aktuelle økonomiske situation. Kommunen svarede: ”Oversigter jf. vedhæftede udleveres og gennemgås på alle ordinære økonomiudvalgsmøder. Oversigten udleveres dog også til hele byrådet.” Endvidere henvistes til budget- og bevillingsreglerne af 11. februar 2002 side 1 (jf. svaret på spørgsmål 14). Det vedhæftede var følgende skemaer: Oversigt over Farum Kommunes økonomi 2001-2005, Sammendrag 2001 (budget 2001), Sammendrag (budget 2002 og budgetoverslagsår 2003-2005), Bevillingsoversigt 2001, Bevillingsoversigt budget 2002, Budgetregulering og Forventede reguleringer.[51]

Efter referatet fra mødet den 7. marts 2002 bemærkede Thorkild Juul afslutningsvis bl.a., at de foreløbige undersøgelser havde vist, at der var ubalance i driften, som kommunen nu ville dække ind ved ejendomssalg og forøgede borgerindtægter. Der var behov for at se på baggrunden for de foregående års driftsunderskud. Med henblik på yderligere afklaring af en række punkter ville ministeriet den 8. marts 2002 sende kommunen yderligere spørgsmål med svarfrist ved udgangen af den følgende uge. Peter Brixtofte oplyste, at kommunen straks ville gå i gang med at lave en spareplan, hvorefter 10 % af driftsudgifterne ville blive sparet. Thorkild Juul bemærkede, at dette arbejde ikke kunne ske for tidligt, men at der ikke var taget stilling til behovet for besparelser, da sagen stadig var under kortlægning.[52]

Ministeriet stillede herefter ved brev af 8. marts 2002 kommunen 11 supplerende spørgsmål. Disse besvaredes af Farum Kommunes forvaltning ved brev af 14. marts 2002. Efter følgebrevet underskrevet af Steen Gensmann og Hans Jørgen Brink blev svaret på grund af svarfristen afgivet af forvaltningen med forbehold for byrådets bemærkninger. Det hed bl.a., at hverken borgmesteren eller de øvrige medlemmer af byrådet havde deltaget i besvarelsen, at den var udarbejdet under betydeligt tidspres, at en betydelig mængde originalbilag og dokumenter fortsat var beslaglagt af politiet, og at de iværksatte forhandlinger om besparelser givet ville få indflydelse på en række af de forhold, der svaredes på. Nogle svar kunne derfor alene betragtes som foreløbige.[53]

Manglende henvendelse om kassekreditreglen (supplerende spørgsmål 1)[54]

”Ministeriet skal i første omgang spørge om baggrunden for, at Farum Kommune ikke har oplyst om kommunens likviditetsmæssige problemer forud for pressedebatten om kommunens økonomi i primo februar 2002?

Det fremgår af det materiale, som kommunen fremlagde på mødet den 7. marts 2002, at kommunen allerede den 25. april 2001 overtrådte kassekreditreglen. Der bemærkes i den forbindelse, at en kommune er forpligtet til, så snart der kan forudses problemer i forbindelse med overholdelse af kassekreditreglen, at rette henvendelse til Indenrigs- og Sundhedsministeriet.

Svar:

Der var en forventning til, at kommunens likviditetsmæssige problemer kun var midlertidige, idet man forventede et hurtigt salg af byggegrunde med kontant betaling.

Indenrigs- og Sundhedsministeriets bemærkning om, at en kommune er forpligtet til at rette henvendelse til ministeriet, når der forudses problemer med kassekreditreglen, er noteret.”

FIH-aftaler (supplerende spørgsmål 2) [55]

Ministeriet anmodede om en detaljeret liste over de enkelte leje-/leasingaftaler (bortset fra leasing af driftsmidler). Som svar vedlagdes en oversigt med bemærkning om, at der i samarbejde med FIH ville blive fremskaffet yderligere oplysninger om aftalegrundlaget.

FIH-momsafløftning (supplerende spørgsmål 3)[56]

Ministeriet stillede spørgsmål om inddragelse af moms i den fastsatte ydelse. Kommunen svarede, at det samlede momsmellemværende med FIH vedrørende leasingaftalerne pr. 11. marts 2002 var ca. 215 mio. kr. efter en vedlagt oversigt. Kommunen betalte renter af denne moms indtil den blev afløftet af FIH, hvilket afventede afslutningen af byggeregnskaberne. Der var ultimo februar igangsat en proces med a conto afløftning af momsen. Den endelige ydelse til FIH ville være baseret på en samlet værdi af byggerierne, som ikke indeholdt moms.

FIH-forventninger til byggeregnskaber (supplerende spørgsmål 4) [57]

Ministeriet stillede spørgsmål om kommunens forventninger til byggeregnskaberne, herunder som følge af eventuelle forbedringer og udvidelser, og den deraf følgende regulering af leasingydelserne. Kommunen svarede:

”Det er aftalt med FIH, at der afregnes kontant mellem FIH og Farum Kommune, når der er foretaget en afstemning mellem de endelige byggeregnskaber og de modtagne a conto udbetalinger for de enkelte byggerier. Forbruget og a conto betalingerne fremgår af oversigten fremlagt under svaret til spørgsmål 3. Af opgørelsen over “Netto inkl. moms”, fremgår det at saldoen, er ca. DKK 40 millioner. Dette er ensbetydende med, at omkostningerne til byggerierne samlet har være ca. DKK 40 millioner højere end det a conto udbetalte beløb. A conto udbetalingerne har været baseret på budgetterne for de enkelte byggerier.

Under henvisningen til oplysningen på mødet i ministeriet den 7. marts 2002 om FIH finansieringen, bemærkes det, at der endnu ikke er indgået en aftale med FIH om Farum Park 4 i relation til differencen på ca. DKK 60 millioner i vedlagte oversigt. Endvidere forventes der yderligere udgifter til færdiggørelse af igangsatte projekter på ca. DKK 20 millioner. Det forventes, at FIH anmodes om at finansiere dette.”

Specifikation af deponeringer (supplerende spørgsmål 5) [58]

Som svar på spørgsmål om specificering af foretagne deponeringer og den faktisk/forventede frigivelse dels på projekter, dels på regnskabsår vedlagdes en udskrift med bemærkning om, at der blev frigivet af de deponerede midler en gang årligt pr. 1. januar.[59]

Evt. gæld til forsyningsvirksomheder (supplerende spørgsmål 6) [60]

Kommunen vedlagde specialregnskaber for 2001 for renovation og spildevand, hvorefter kommunen netto havde en gæld til forsyningsvirksomhederne på 10.289.000 kr. pr. 31. december 2001.[61]

Redegørelse for kortfristet gæld (supplerende spørgsmål 7) [62]

Ministeriet anmodede kommunen om at redegøre for oplysninger i regnskabet for 2000 om en kortfristet gæld på 143 mio. kr. Kommunen svarede bl.a., at af de 143 mio. kr. udgjorde de 137 mio. mellemregning med FIH:

”Der er tale om ikke afsluttede anlægsprojekter registreret via kommunens mellemregning for FIH. Det er FIH anlægsprojekter, som kommunen er anmodet om at styre løbende via mellemregning og ikke via kommunens almindelige anlæg/drift således, at regnskabet ikke bliver pustet op kunstigt (bruttoregnskabsprincippet). Dette er en konsekvens af, at FIH er bygherre. Der henvises igen til oversigten over mellemværendet med FIH fremlagt under svaret til spørgsmål 3. Af denne oversigt fremgår det, at mellemværendet er opgjort til ca. DKK 19 millioner. Opgørelsen ved regnskabsafslutningen 2000 blev foretaget efter samme princip.” [63]

Forventede salgsindtægter (supplerende spørgsmål 8)[64]

”Kommunen bedes redegøre nærmere for henholdsvis de faktiske og forventede salgsindtægter og udgifter (grundkøb, nedrivning, byggemodning) og den forventede tidsmæssige placering heraf for de ejendomme, som kommunen påregner at sælge, herunder Rørmosegård og kasernen samt de ejendomme, der indgår under posten “Diverse ejendomssalg”, jf. kommunens oversigt over ejendomskøb og salg.

Svar:

Der pågår en løbende proces i relation til at skabe et bedre overblik i relation til planmæssige, miljømæssige, byggemodningsmæssige og kommercielle forhold i vedrørende navnlig Farum Kaserne, Hjortefarmen og Rørmosegård. I den forbindelse er der anmodet om udarbejdelse af opdaterede budgetter vedrørende Farum Kaserne og Rørmosegård/Hjortefarmen jf. vedlagte. Der henvises endvidere til budgetforudsætninger, der ligeledes vedlægges. Tallene er anført i “2002-tal”.[65]

Det bemærkes, at budgetterne er fortrolige.

Budgetterne er udarbejdet af Farum Kommunes rådgivende ingeniør Jørgen Wessberg A/S.

Posten “diverse ejendomssalg” dækker bl.a. andet over Farum Kommunes forventede salg af øvelsesområderne i Farum og Allerød Kommuner. Der pågår i den forbindelse p.t. en afdækning af bl.a. en række planmæssige spørgsmål. Først når disse er afsluttede, kan der gives et mere præcist overblik over forventede salgsindtægter og salgstidspunkter.”

Regnskabsoverskridelse (supplerende spørgsmål 9)[66]

”Kommunen bedes redegøre nærmere for baggrunden for regnskabsoverskridelsen for 2000, den forventede regnskabsoverskridelse i 2001 samt for de tiltag, der er iværksat for at indarbejde disse overskridelser i budgettet for 2002.

Svar:

Der er i bemærkningerne til regnskab 2000 forsøgt redegjort for regnskabsoverskridelsen, hvilket er de enkelte budgetansvarliges job at sørge for i forbindelse med afslutning af regnskabet. For år 2000 og 2001 er der ikke foretaget korrekt budgetopfølgning, der er således ikke søgt tillægsbevilling, når et merforbrug er konstateret, og der er ej heller søgt efter kompenserende besparelser.

Den foreløbige forventede regnskabsoverskridelse for 2001 andrager ca. kr. 63.000.000. Der er endnu ikke lavet endelige bemærkninger fra de budgetansvarlige på de forskellige områder. Budget 2001 var ikke opskrevet og reguleret korrekt i forhold til regnskab 2000.

Kommunens budget for 2002 er en reel fremskrivning af budgettet for 2001 tillagt de regnskabsmæssige overskridelser for 2001, hvorfor budget 2002 antages at være realistisk. Der er for regnskabsåret 2002 besluttet, og i øvrigt godkendt af byrådet den 11. februar d.å., nye budget- og bevillingsregler, hvilket allerede er overbragt til orientering den 7. marts 2002.

Foreløbig regnskabsrapport pr. 31. december 2001 vedlægges.[67] Som følge af mangler ved IT systemet er det ikke på nuværende tidspunkt muligt, at forelægge en endelig regnskabsrapport pr. 31. december 2001.

Budget 2002 vil øvrigt blive revideret i forbindelse med vedtagelse af kommunens spareplaner, der politisk er under behandling.”

Yderligere om kommunens forventning om 35.000 kr. pr. ny indbygger (supplerende spørgsmål 10) [68]

”Kommunen bedes redegøre nærmere for forudsætningerne for udgiftsskønnet for de nye borgere, jf. besvarelsen af det i brev af 19. februar 2002 stillede spørgsmål 13, hvoraf det fremgår, at de nye borgere forventes at bidrage med skatteindtægter på kr. 35.000 svarende til lidt over gennemsnittet pr. borger i kommunen, mens der efter det oplyste forventes kommunale udgifter til de nye borgere væsentligt under gennemsnittet.

Svar:

De gennemsnitlige skatteindtægter er budgetteret med DKK 35.000 for nye borgere. Der er i den forbindelse taget udgangspunkt i den nuværende gennemsnitlige skatteindtægt blandt kommunens borgere på ca. DKK 33.000. Forventningen til et højere gennemsnit for de nye borgere i områderne nord for Slangerupvej er baseret på den antagelse, at gennemsnittet blandt denne gruppe vil ligge i hvert fald DKK 2.000 højere end gennemsnittet for hele befolkningen i kommunen i dag, bl.a. under hensyntagen til det faktum, at kommunen i dag har en meget høj andel af borgere i almennyttigt boligbyggeri. I området nord for Slangerupvej vil der blive bygget en betydelig andel ejerboliger.

Omkostningen pr. fremtidig borger er jf. svaret overgivet til ministeriet den 7. marts 2002 til spørgsmål 13 ansat til DKK 5.000. Det nuværende gennemsnit pr. borger er i dag ligeledes ca. DKK 33.000. Det bemærkes hertil, at kommunen allerede har forberedt en del af infrastrukturen på en befolkningstilvækst i størrelsesordnen 4.000 nye borgere. Endvidere er en del af den videre udvidelse af infrastrukturen indregnet i de budgetter, der fremlægges under svaret til spørgsmål 8.

Endelig er det som nævnt på mødet den 7. marts 2002 hensigten at søge en yderligere privatskole etableret i kommunen, hvilket medfører, at kommunens gennemsnitsudgifter til de nye borgere også som følge heraf kan antages at blive lavere end det nuværende gennemsnit for hele kommunen.

Der bør foretages en revidering af tallet, når der er sket en afklaring om, der skal bygges ny skole, ny dagsinstitution og når sammensætningen af den nye befolkningsgruppe bedre kan anslås.”

Forventede lejeindtægter fra Farum Boldklub A/S m.fl. (supplerende spørgsmål 11)[69]

Kommunen vedlagde kopi af lejeaftaler med Farum Boldklub A/S vedrørende Farum Park og Farum Arena og bemærkede, at indtægterne var omsætningsbestemte. Der var aktuelt en forventning om en indtægt på 3 mio. kr. i 2002 stigende til 4-5 mio. kr. i det efterfølgende år, bl.a. afhængig af om Farum Boldklub kvalificerede sig til superligaen. Det var ikke muligt at skønne realistisk på længere sigt, da det bl.a. ville afhænge af Farum Boldklubs spillemæssige resultater og udviklingen i hotellets omsætning mv. Det oplystes til orientering, at Farum Boldklub A/S for år 2001 forventede at afregne ca. 1,5 mio. kr. for leje af Farum Park og Farum Arena i 2001.

Der er ikke fundet referat af næste møde den 19. marts 2002, men det fremgår af dagsordenen af 18. marts 2002, at der på mødet skulle drøftes kommunens supplerende svar, behovet for genopretning af kommunens økonomi og den videre procedure.[70] Ministeriet fulgte mødet op ved brev af 20. marts 2002 til kommunen.[71] Det fremgår af brevet, at ministeriet i mødet fremlagde en foreløbig oversigt over kommunens økonomi og likviditet. På næste møde den 5. april 2002 kunne der muligvis - afhængig af sagens opklaring - drøftes betingelser for dispensation fra kassekreditreglen. Ministeren ville evt. deltage i mødet. Kommunen anmodedes om til brug for mødet senest den 3. april 2002 at udarbejde et foreløbigt bud på en genopretningsplan.

Borgmester Peter Brixtofte skrev herefter den 3. april 2002 således til indenrigs- og sundhedsminister Lars Løkke Rasmussen:[72]

”Kære Lars

Efter aftale med afdelingschef Thorkil Juul fremsendes hermed det materiale som foreløbigt er udarbejdet i forbindelse med en genopretning af Farum Kommunes økonomi.

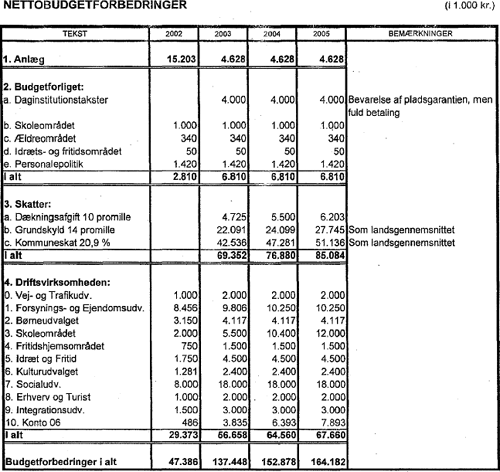

Ifølge oplægget opnås der nettobudgetforbedringer på 137 mio. kr. allerede i år 2003, men Farum Kommune er naturligvis indstillet på, via yderligere ændringer af skatteniveau/besparelser, at nærme sig et beløb der er en forbedring på ca. 180 - 200 mio. kr. pr. år.

Bag denne vilje står et flertal af Byrådet og derfor medbringer jeg to politikere på fredag, Morten Pflug Larsen (Venstre) og Paul Wachtell (løsgænger). Dermed signalerer vi, at der er mindst 11 ud af 19 der er parat til, at indgå en forpligtende aftale om forudsætninger for at opnå dispensation/særtilskud.

Som begrundelse for, at opnå dispensation/særtilskud kan vi nævne:

- Vi har investeret i Farum kaserne og anden jord med henblik på, at opnå en byudvikling incl. byggeomkostninger for ca. 300 - 350 mio. kr.

- Vi har ingen langfristede lån.

- Vi finder at Farum uberettiget har skullet deponere/indfri gæld for 340 mio. kr. (salg af rensningsanlæg mv.)

- Vi har investeret i renovering og modernisering af skoler, institutioner, spildevandsforsyning og anden infrastruktur for op imod 223 mio. kr., som man kunne have opnået låneadgang til.

Med henblik på, at sikre et godt resultat håber jeg, at disse papirer tidligst offentliggøres efter vort møde på fredag.”

Der medfulgte som bilag følgende regneark over nettobudgetforbedringer vedlagt nærmere specifikation over spareforslag fordelt på udvalgsområder:[73]

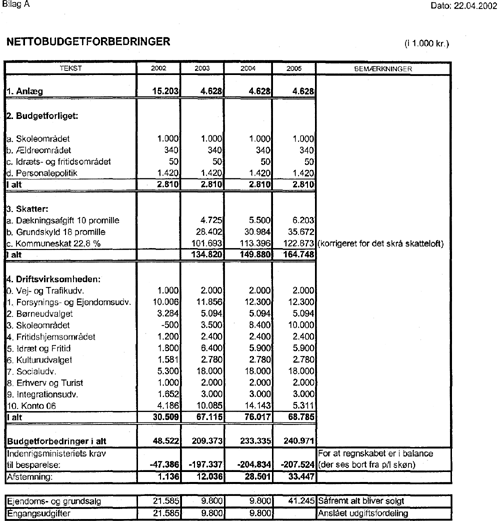

I ministeriet udarbejdede Niels Jørgen Mau Pedersen på baggrund af det modtagne samme dag et notat af 3. april 2002 med bilag A-F:[74]

”NOTAT - Forskellige opstillinger af Farum Kommunes økonomi 2002-2022 med antagelser om besparelser, dispensationer mv.

Neden for er trinvist beskrevet forskellige opstillinger af Farum Kommunes økonomi - med udgangspunkt i opgørelsen før spareoplæg til en opgørelse, hvor der er forudsat såvel besparelser som ydelse af forskellige dispensationer og opbygning af deponering.

1. Revideret opgørelse af kommunens økonomi - før spareoplæg

Indenrigs- og Sundhedsministeriet har tidligere opstillet en skitsemæssig opgørelse for Farum Kommunes økonomi 2002-2009.

Denne opgørelse er korrigeret efter kommentarer fra Farum Kommune. Der er således indarbejdet en korrektion vedrørende de forudsatte anlægsudgifter fra 2003. Desuden er der forudsat en årlig vækst i skatter og generelle tilskud på 3 pct. og pris- og lønstigninger på 2 1/2 pct. pr. år. Endelig er balancen udvidet til at dække perioden 2002-2022.

Opgørelsen er vedlagt som bilag A.[75]

2. Revideret opgørelse med kommunens spareoplæg indarbejdet

Kommunen har i dag tilsendt et oplæg, som i brevet fra borgmesteren betegnes som “materiale som foreløbigt er udarbejdet i forbindelse med genopretning af Farum Kommunes økonomi”.

Spareoplægget indebærer angiveligt en nettobudgetforbedring på godt 47 mio.kr. i 2002, godt 137 mio. kr. i 2003, knap 153 mio. kr. i 2004 og godt 164 mio.kr. i 2005. Skatten forhøjes ifølge oplægget fra 19,6 pct. til 20,9 pct., grundskyldspromillen sættes op fra 6 til 14 og der indføres den maksimale dækningsafgift af erhvervsejendom på 10 promille.

I den reviderede opgørelse er der rettet i kommunens spareoplæg på et enkelt punkt, idet der alene er regnet med 3 pct. årlig stigning i indkomster og grundværdier imod kommunens mere optimistiske stigningsprocenter på mellem 8 og 15 pct. Det er muligt, at det er opbygningen af kommunens såkaldte “4. landsby”, der ligger bag kommunens antagelser om stigningerne.

Det er i øvrigt antaget, at kommunens sparekrav er oplyst i faste priser - men dette er noget uklart.

Det bemærkes endvidere, at skattestigningen ifølge ministeriets beregninger skal være noget større end antaget såfremt der skal fremkomme en provenugevinst i udgangsåret som angivet. Efter ministeriets skøn skal skatten således forhøjes til 21,0 pct. (i stedet for 20,9 pct.) for at frembringe det angivne provenu.

Opgørelsen er vedlagt som bilag B.[76]

3. Revideret opgørelse med Peter Brixtoftes antagelser om mulige besparelser indarbejdet

Peter Brixtofte angiver i brevet, at “Farum Kommune er naturligvis indstillet på, via ændringer af skatteniveau/besparelser, at nærme sig et beløb der er en forbedring på ca. 180-200 mio. kr. pr. år.”

I en revideret opgørelse er denne spareplan indarbejdet med 180 mio. kr. i 2003 og 200 mio.kr. i 2004 (faste priser). Det bemærkes, at det her beregningsmæssigt er antaget, at budgetforbedringen fremkommer ved en forhøjelse af kommuneskatten, som ifølge ministeriets beregninger herved skal forhøjes til 22,4 pct. 12003, 22,7 pct. i 2004 og i 2005 og følgende år 22,6 pct.

Opgørelsen er vedlagt som bilag C. [77]

4. Revideret opgørelse som i bilag C hvor kassekreditgæld omlægges til langsigtet gæld

Selv efter forudsatte besparelser i 2002 på 50 mio. kr. vil Farum Kommune efter ministeriets beregninger have en kortfristet gæld på ca. 750 mio. kr. ultimo 2002.

Det kan overvejes, at give kommunen mulighed for at omlægge denne kortfristede gæld til et langfristet 25-årigt annuitetslån.

En sådan lånedispensation kan begrundes med:

- en del af lånet vedrører køb af jord og kaserne, som der også ville have været mulighed for at få (delvis) lånedispensation til såfremt kommunen i forvejen havde søgt herom,

- der har tidligere været givet mulighed for omlægning af kortfristet til langfristet låntagning hvor en kommune er sat under administration.

Tilladelsen til låneomlægning bør dog alene ske under forudsætning af, at kommunen tilpligtes at deponere et betydeligt beløb, jf. senere.

Omlægningen til langfristet gæld forbedrer likviditetssituationen betydeligt, idet langfristet gæld ikke skal indregnes når nettokassestillingen skal opgøres i henhold til kassekreditreglen. (Der er dog reelt alene tale om en låneomlægning, og derfor ikke ændret i forudsætningerne om skattestigning.)

Opgørelsen vedlægges som bilag D.[78]

5. Revideret opgørelse som i bilag D hvor der tages højde for opbygning af deponering

Opgjort på bruttobasis kan kravet om deponering for Farum Kommune opgøres til ca. 988 mio. kr. Heri er indregnet sale-and-lease-back aftaler vedr. samt opførelser/renoveringer af forskellige ejendomme. Der er benyttet de oplysninger om salgssummer og byggesummer, som kommunen selv har angivet om de enkelte leje-/leasingforpligtelser (eksklusive moms).

Når arrangementerne opfattes som lånearrangementer synes det forsvarligt ikke at kræve deponering inklusive moms, idet kommunen ikke får rådighed over momsbeløbet ved sin låntagning.

Ved det sidste møde med kommunen blev det yderligere oplyst, at byggesummerne forventes at skulle opreguleres med 50 mio. kr. Herefter er brutto deponeringsbehovet ca. 1.038 mio. kr.

Kommunen vil formentlig hævde, at en del af renoveringerne er gennemført på et tidspunkt, hvor der ikke var deponeringspligt. Endvidere har kommunen som bekendt angivet, at den ikke mener der er deponeringspligt vedrørende Farum Park/Farum Arena. Disse lånespørgsmål er endnu ikke juridisk færdigbehandlede, men det forudsættes her - for at have et beregningsmæssigt udgangspunkt - at sagerne afgøres så der statueres deponeringspligt for det fulde beløb.

Det kan i den forbindelse overvejes, om der skal ydes (delvis) dispensation. Der kunne eksempelvis regnes med:

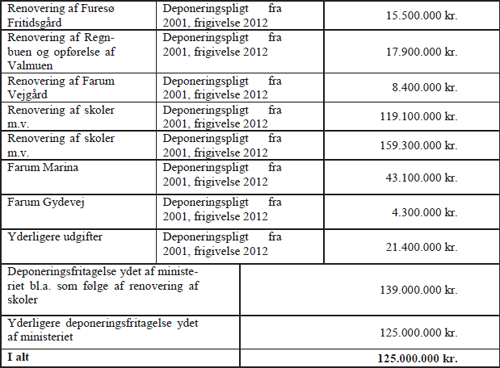

- 75 pct. dispensation vedrørende skolerenoveringer - med henvisning til, at der i 2001 har været særlige gunstige forhold for lånefinansiering af skoler, idet ministeriet efter ansøgning har givet 50 pct. låneadgang og mulighed for yderligere dispensation til kommuner med dårlig likviditet. Herved mindskes deponeringskravet med ca. 209 mio. kr.,

- 50 pct. dispensation vedrørende forskellige øvrige projekter som vedrører hovedsagelig udbygning/ombygning mv. (udbygning af Furesø Fritidsgård, renovering af Valmuen og Regnbuen, Renovering m.v. af Farum Vejgård, salg og ombygning af Farum Marina (Furesøbad)). Der kan henvises til, at kommuner med dårlig likviditet ville havde visse muligheder for dispensationer i de relevante år. Herved mindskes deponeringskravet med yderligere godt 42 mio. kr.,

- 25 pct. dispensation vedr. Farum Park og Farum Arena - med henvisning til ministeriets bidrag til, at genopretningsperioden ikke skal blive meget lang. Herved mindskes deponeringskravet yderligere med knap 147 mio. kr.

Ydes disse dispensationer vil kommunen over årene alene skulle opbygge 640 mio. kr. i deponering - inklusive de ovennævnte 50 mio. kr. som byggesummerne forventes at skulle opreguleres med.

En sådan deponering vil efter beregningerne kunne opbygges over årene 2004 til 2011. Der er her taget højde for, at kommunen forinden der kan henlægges til deponering skal have en kassebeholdning på 30 mio. kr., svarende til det sædvanligt stillede krav om ca. 3 pct. af bruttodrifts- og anlægsudgifterne i gennemsnitlig likviditet.

Opgørelsen er vedlagt som bilag E.[79]

6. Revideret opgørelse som i bilag E hvor sparekravet øges med henblik på at afkorte perioden for opbygning af deponering

Det kan anføres, at perioden til opbygning af deponering frem til 2011 er forholdsvis lang.

Hvis det ønskes, at kommunen skal yde et bidrag til forkortelse af denne periode kan det forudsættes, at kommunen foretager yderligere budgetforbedringer således:

- udskrivningsprocenten sættes op med 0,4 pct. til 22,8 pct. i 2003, 23,1 pct. i 2004 og fra 2005 og følgende år 23,0 pct.

- grundskyldspromillen sættes ligeledes op - med 4 promille til 18 promille.

Herved vil perioden for opbyggelse af deponering blive indskrænket til årene 2004 til 2009. Kommunen vil dog samtidig have et set i forhold til andre kommuner i hovedstadsområdet meget højt beskatningsniveau.

Opgørelsen er vedlagt som bilag F[80]”

Advokatfirmaet Mazanti-Andersen, Korsø Jensen & Partnere afgav den 19. marts 2002 en fortrolig redegørelse til Farum Kommunes økonomiudvalg (statusredegørelse), jf. kapitel 25.4.1.1. Indenrigs- og Sundhedsministeriet modtog redegørelsen den 3. april 2002 og sendte kopi til tilsynsrådet ved brev af 5. april 2002.[81]

Ministeriet udarbejdede herefter følgende notat til brug for mødet med Farum Kommune den 5. april 2002:[82]

”Handlemuligheder i forbindelse med mødet med Farum Kommune den 5. april 2002.

1. Uddrag af materiale modtaget den 3. april 2002

Af det modtagne, fortrolige materiale fra Farum Kommunes advokater fremgår i forbindelse med en beskrivelse af byggeregnskaber for de byggerier, der er udført i samarbejde med FIH, at:

“På baggrund af den gennemgang der er foretaget, må det imidlertid anses som overvejende sandsynligt, at aftalegrundlaget mellem FIH og Farum Kommune ikke er komplet, idet en del aftaler er indgået mundtligt og ikke efterfølgende er stadfæstet skriftligt. Hertil kommer, at der for en række af engagementerne efter det oplyste ikke foreligger konkrete aftaler om byggeriernes omfang respektive omfanget af den finansiering, der ydes eller forventes ydet af FIH. Ligeledes foreligger der ikke aftaler, der generelt fastslår omfanget af henholdsvis Farum Kommune og FIH’s rettigheder og forpligtelser, hverken før, under eller efter igangsætningen af de enkelte byggesager.” (Side 82)

Endvidere fremgår det andetsteds i materialet - i fortsættelse af en beskrivelse af tilsynsrådets deponeringskrav for Farum Park mv. -, at:

“I forbindelse med den kortlægning af økonomien, som Indenrigs- og Sundhedsministeriet er ved at foretage i samarbejde med Farum Kommune, er der en mulighed for, at kommunen kan blive mødt med yderligere krav om deponering som følge af de leasingaftaler, der er indgået med FIH, herunder i relation til renovering og vedligeholdelse og i relation til Farum Marina. Der er ikke på nuværende tidspunkt [19.3.2002] et fuldstændigt overblik over de indgåede aftaler med FIH, hvilket søges tilvejebragt i samarbejde med FIH. Når der foreligger et endeligt overblik over de indgåede aftaler, herunder i tidsmæssig sammenhæng, kan der dannes et nærmere overblik over, hvilke yderligere deponeringskrav, der kan forventes fra Indenrigs- og Sundhedsministeriet…. (side 247)

Om byggeregnskaber fremgår det:

“Det kan konstateres, at der vedrørende alle de udførte byggerier alene i ét tilfælde foreligger et byggeregnskab, der foreløbigt er godkendt af FIH for så vidt angår systematikken i regnskabet. Ud over den foreløbige godkendelse af systematikken er regnskabet ikke i øvrigt godkendt af FIH, hverken hvad angår indholdet af regnskabet eller de enkelte posteringer. Regnskabet er ikke revideret. For de øvrige byggerier foreligger der ingen samlede byggeregnskaber, der nærmere specificerer de afholdte udgifter vedrørende disse byggerier … Det må …forventes, at det vil tage mindst 4-12 uger at udarbejde byggeregnskaber for samtlige byggerier.” (side 85-86)

2. Vurdering heraf

Det må på baggrund af ovenstående vurderes, at fremskaffelse af det manglende kontraktmateriale ikke alene er et spørgsmål om fotokopiering, men et spørgsmål om, at skriftlige aftaler ikke nødvendigvis foreligger endnu, men først skal udarbejdes.

Derfor kan en afgørelse, der skal baseres på fremskaffelse af kontraktmaterialet, tage tid.

Endvidere kan det på grund af de manglende byggeregnskaber være vanskeligt indtil videre at fastslå et nøjagtigt deponeringsbehov.

3. Mulig præsentation på mødet

En mulighed kunne derfor være at “kortslutte” processen ved i første omgang mundtligt at præsentere Farum for, at ministeriet umiddelbart forudsætter følgende:

- Ministeriet er tilbøjelig til at sidestille aftalen om Farum Park med aftalen om rensningsanlægget, dvs. der er tale om et maskeret lån, som i princippet skal indfries, alternativt deponeres for, om end vi ikke er helt færdige med vores vurdering

- Ministeriet må - uanset manglende kontraktmateriale - gå ud fra, at aftalegrundlaget for Farum Arena er nogenlunde identisk med Farum Park, jf. nedenfor, og at dette derfor skal behandles på samme måde.

- For så vidt angår Farum Marina har ministeriet heller ikke modtaget kontraktmateriale, men det fremgår af advokatmaterialet (side 244), at “aftalekonstruktionen i alt væsentligt bygger på de samme principper, som aftalerne vedrørende Farum Park og Farum Arena”. Derfor må denne sag ligeledes antages at kræve låneindfrielse/deponering.

- Endvidere er det ministeriets umiddelbare opfattelse, at de konkrete aftaler om udvidelser og renoveringer, der er foretaget på skoler, daginstitutioner må antages at være omfattet af deponeringskrav, da der ikke over for ministeriet indtil videre foreligger argumentation / dokumentation for, at dette ikke skulle være tilfældet.

- Med de for ministeriet fremlagte tal, vil det samlede deponeringskrav herefter være i omegnen af 1 mia. kr., idet det nøjagtige tal endnu ikke kan opgøres som følge af uafsluttede byggeregnskaber.

- Kommunen har i sit følgebrev oplyst, at man mener at have haft en uudnyttet låneadgang på 223 mio. kr. i perioden (ikke nærmere efterprøvet). Det er tilsvarende ministeriets opfattelse, at der ville have været forskellige lånemuligheder i perioden, herunder ville kommunen have haft mulighed for at få forskellige lånedispensationer i lighed med andre kommuner, bl.a. til skoleudbygning. Disse lånemuligheder vil ministeriet anslå til at udgøre 350-400 mio. kr. - (jf. Mau’s notat[83]) således at det tilbageværende deponeringskrav kan forventes at udgøre 600-650 mio.kr.

- Hvis dette viser sig at være den endelige vurdering af deponeringsspørgsmålet, vil ministeriet lægge op til, at kommunen kan konvertere det store kasseunderskud til en langfristet gæld, mod at der til gengæld opbygges den krævede deponering

- Hvis der måtte fremkomme materiale, som giver anledning til en anden opfattelse, således at deponeringskravet reduceres, må kommunen indstille sig på, at dette ikke på kort sigt giver lempelser i kommuneøkonomien, idet der så vil blive tale om en mere kortfristet låneadgang.

- Under antagelse af, at deponeringskravet er som ovenfor anført, er det indtil videre ministeriets tanke, at følgende løsning opnås:

- Kommunen præsterer besparelser på drift og anlæg i den størrelse som er indberettet, og der indføres højeste dækningsafgift som foreslået af kommunen.

- Hvis der ikke er mulighed for yderligere besparelser, sættes skatteprocenten næste år til (22,6-22,8 - afhængig af løsningsmodel) og grundskyldpromillen til (14-18). (Eventuelt angives kun samlet behov for skatteprovenu uden fordeling på skattekilder).

- Dette skatteniveau (fastholdes/forhøjes lidt) i perioden indtil først en almindelig kasse er opbygget i 2004 og derefter deponeringsbeløbet opbygget omkring (2010). Overvågningsperioden afsluttes først, når deponeringskravet er nået.

- Kommunen får adgang til et 25 årigt lån på 750 mio. kr. som konvertering af den nuværende kortfristede kassekreditgæld.”

Der er ikke fundet noget mødereferat af mødet den 5. april 2002. Der blev angiveligt i mødet udleveret oversigt over ”Etableringstidspunkter for leasingaftaler med Farum Kommune”.[84] Indenrigs- og Sundhedsministeriet opsummerede forløbet i et brev af samme dato, 5. april 2002, med notat som bilag:[85]

”Indenrigs- og Sundhedsministeriet har den 19. februar, den 7. marts, den 19. marts 2002 og den 5. april 2002 afholdt møder med Farum Kommune vedrørende kommunens likviditet og økonomiske dispositioner.

På mødet den 5. april 2002 fremlagde Indenrigs- og Sundhedsministeriet sine bemærkninger til den foreløbige spareplan og til den videre proces, herunder til elementerne i den kommende genopretningsplan. Til brug for den videre proces vedlægges notat med ministeriets væsentligste kommentarer og konklusioner til mødet samt revideret opgørelse af kommunens økonomi (jf. bilag), hvori spareplan og øvrige forudsætninger er indarbejdet. Det bemærkes, at der i økonomiopgørelsen i bilaget er foretaget en mindre ændring i forhold til det regneark, som blev udleveret på mødet, jf. bemærkningen sidst i notatet.

Det blev aftalt under mødet, at det næste møde afholdes den 24. april 2002 …

Det blev tillige aftalt, at Farum Byråd til brug for dette møde på byrådets møde den 23. april 2002 vedtager et egentligt udspil til en genopretningsplan.”

Det hedder i notatet[86]

”Indenrigs- og Sundhedsministeriets væsentligste kommentarer og konklusioner til mødet med Farum Kommune den 5. april 2002.

Ministeriet har på baggrund af det foreliggende materiale gjort sig en række overvejelser om en mulig løsning af problemerne vedrørende Farum Kommunes økonomi.

Ministeriet har i den forbindelse opstillet en række forudsætninger for løsningsmodellen vedrørende de mulige deponeringskrav:

- Ministeriet er på det foreliggende grundlag tilbøjelig til at sidestille aftalen om Farum Park med aftalen om rensningsanlægget, dvs. der er tale om et maskeret lån, som i princippet skal indfries, alternativt deponeres for. Det bemærkes, at der ikke er truffet endelig afgørelse om spørgsmålet.

- Ministeriet må - uanset at der endnu ikke er udarbejdet en lejeaftale mellem Farum Kommune og FIH - gå ud fra, at aftalegrundlaget for Farum Arena er nogenlunde identisk med Farum Park, jf. nedenfor, og at dette derfor skal behandles på samme måde.

- For så vidt angår Farum Marina har ministeriet ikke modtaget kontraktmateriale på nuværende tidspunkt, men det fremgår af advokatmaterialet (side 244), at “aftalekonstruktionen i alt væsentligt bygger på de samme principper, som aftalerne vedrørende Farum Park og Farum Arena”. Derfor må denne sag ligeledes antages at kræve låneindfrielse/deponering.

- Endvidere er det ministeriets umiddelbare opfattelse, at de konkrete aftaler om udvidelser og renoveringer, der er foretaget på skoler, daginstitutioner må antages at være omfattet af deponeringskrav, da der ikke over for ministeriet indtil videre foreligger argumentation eller dokumentation for, at dette ikke skulle være tilfældet.

- Med de for ministeriet fremlagte tal, vil det samlede deponeringskrav herefter være i omegnen af 1 mia. kr., (nøjagtig forudsat 1.038 mio. kr.) idet det nøjagtige tal endnu ikke kan opgøres som følge af uafsluttede byggeregnskaber.

- Kommunen har i sit følgebrev oplyst, at man mener at have haft en uudnyttet låneadgang på 223 mio. kr i perioden. Ministeriet har ikke umiddelbart nærmere oplysninger om grundlaget for denne opgørelse. Ministeriet er dog indstillet på at yde dispensation for 50 pct. låneadgang af den foretagne skoleudbygning og - renovering, jf. kommuneaftalen for 2001. Dette formodes at svare til en låneadgang på 139 mio. kr.

- Når låneadgangen til skoler modregnes i deponeringsbeløbet vil der restere et deponeringskrav på 899 mio. kr.

For så vidt angår kommunens udspil til genopretningsplan, er det ministeriets opfattelse, at besparelser på 180-200 mio. kr. i de første år kun knapt vil dække det løbende underskud. Hvis kommunens likviditet skal genetableres og deponering opbygges, så vil der derfor være behov for et strammere udspil.

Kommunens økonomiske belastning som følge af deponering vil bl.a. afhænge af frigivelsestakt for deponering. Det er vanskeligt på basis af det foreliggende materiale at vurdere det nøjagtige tidspunkt for indgåelse af alle leasingaftalerne og dermed hvilken længde af deponeringsperioden, der var gældende på aftaletidspunktet.

Ministeriet er imidlertid indstillet på skønsmæssigt at forudsætte, at deponering vedrørende Farum Park og Farum Arena (i alt ca. 635 mio. kr.) kan henføres til de gamle deponeringsregler (hvilket medfører en frigivelse af de deponerede beløb over 20 år med årlig frigivelse af 1/20), mens resten henføres til de nye regler (hvor det deponerede beløb bindes i 10 år og derefter frigivelse over de følgende 15 år)

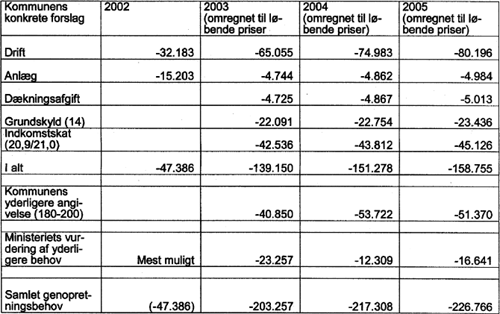

Nedenfor er gengivet ministeriets udspil til en genopretningsplan for de første år. (Det bemærkes, at tallene fra kommunens eget forslag kan afvige lidt fra kommunens egen angivelse, idet der er foretaget pl-regulering[87] og anvendt en anden vækstprocent for skattegrundlaget)

(svarer til vedlagte bilag)[88]

Indenrigs- og Sundhedsministeriet vil i første omgang overlade det til kommunen at fremkomme med et udspil til, hvordan genopretningsplanen skal udmøntes konkret på skattestigninger og besparelser. Ministeriet vil herefter vurdere realismen i kommunens konkrete forslag.

Ovenstående udspil til genopretningsplan baseres på følgende elementer:

- Ministeriet indvilger i, at et beløb på 750 mio. kr. svarende til kommunens forventede negative kassebeholdning ultimo 2002 konverteres til et lån på 25 år med mulighed for førtidig hel eller delvis indfrielse, når ministeriet måtte anmode om ekstraordinære afdrag. (Dette indebærer bl.a., at det ulovligt optagne lån til finansiering af købet af kaserne konverteres til et almindeligt lån.)

- Kommunen opbygger snarest en kassebeholdning på 30 mio. kr. opgjort efter kassekreditreglen.

- Når dette - med den anførte genopretningsplan - formentlig i 2004 er sket, anvendes de følgende års forbedringer til opbygning af den forventede deponering. Ministeriet forventer - forudsat at kommunen fastholder genopretningsplanens budgetforbedringer - at deponeringsopbygningen herefter vil være nået i 2009. Dette afhænger dog bl.a. af, om ejendomssalg giver det forudsatte provenu.